海外现金贷日常运营:用户分层、复借策略、客诉处理

产品上线、用户进来了——但怎么让他们反复借款,怎么降低逾期,怎么处理那些麻烦事?

产品上线了、用户开始进来了、风控也在跑——一切看起来在运转。但做现金贷的人都知道:真正的考验不是”能不能放出去”,而是”能不能收回来”和”能不能持续赚钱”。

运营这件事,国内有一套成熟打法。到海外,很多常规操作都行不通——用户的行为模式、沟通方式、还款习惯都不一样。这篇文章把海外现金贷日常运营中最关键的三个环节拆开讲。

一、用户分层:用”二八原则”找到你的VIP

现金贷的用户分层,核心是要区分”好用户”和”坏用户”,然后针对性地用不同的策略。

分层标准

我推荐用”2+2″分层法——两个维度、四个象限:

复借意愿高

│

════════════ ╪════════════

│

信用差 ═══╪═══ 信用好

│

════════════ ╪════════════

│

复借意愿低

A区:信用好 × 复借意愿高 → “VIP用户”

– 特征:按时还款、主动复借

– 策略:给最高额度、最优利率、优先客服通道、邀请参加活动

– 目标:让他们成为”死忠粉”,不停借钱

B区:信用好 × 复借意愿低 → “沉睡用户”

– 特征:还了款就消失,从不主动回来

– 策略:推送提醒(”又有额度了”)、限时优惠、提升额度

– 目标:唤醒复借

C区:信用差 × 复借意愿高 → “高风险用户”

– 特征:每次还了立马又借,或者刚过还款日才还

– 策略:不主动引导复借,额度不提升,严格监控

– 目标:控制风险,能不放就不放

D区:信用差 × 复借意愿低 → “一次性用户”

– 特征:借了一笔不还或者逾期很久才还

– 策略:列入黑名单,不需要投入运营资源

– 目标:0成本处理

海外分层的特殊注意点

海外市场有一个跟国内不同的现象:对现金贷产品的”品牌忠诚度”普遍更低。 国内用户可能认准一个APP用半年甚至一年,但海外很多用户是”谁家有额度就借谁家”。

这意味着:

– 你的复借率天然会比国内低(国内好的产品复借率在50-60%,海外能到30-40%就算不错了)

– 你必须通过提额+降息+快速放款来建立用户的”切换成本”

– 用户的忠诚度是”买”回来的,不是”养”出来的

二、复借策略:怎么让用户”有借有还、再借不难”

复借是现金贷盈利的核心。首借大概率是亏的,复借才是赚钱的。

为什么?因为首借的获客成本(CAC)很高——你可能花了5-10美金才让一个用户注册并借款,但首笔借款的毛利可能只有2-3美金。只有用户复借2-3次,你才能收回成本并开始盈利。

复借策略的三步走

第一步:放款策略(还款当天)

用户还款成功的那一刻,是你推动复借的最佳时机。因为:

– 用户刚确认”这个APP确实能借到钱”

– 用户手头可能正好缺钱(刚还了一大笔出去)

触发动作:

– 还款成功后,弹出”恭喜,你的信用额度已提升至XXX”的页面

– 发送WhatsApp消息:”您已获得XXX的专属额度,点击立即使用”

– 开放”极速复借”入口(免审核、秒到账)

第二步:冷却策略(还款后3-7天)

如果用户还款后没有立即复借,不要慌。给他3-7天的”冷却期”,同时保持存在感:

– 每天推送一条提醒(”您的专属额度即将于X天后失效”)

– 发送1-2条WhatsApp消息(不要超过2条,太多就是骚扰)

– 关键动作:给持续没有复借的用户推提额通知

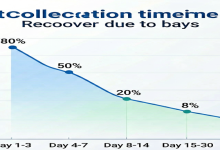

第三步:唤醒策略(7天以上未复借)

7天以上没有登录的用户,基本已经进入了”沉睡”状态。唤醒他们的难度较高,需要更有力的刺激:

– 限时降息(”7天内借款利息减半”)

– 额外额度(”你现在可以借XXX”——这个额度要比之前高30%以上)

– 免审核通道(”复借免审核,3分钟到账”)

不同市场的复借策略差异

| 市场 | 复借窗口期 | 提额策略 | 回款率目标 |

|---|---|---|---|

| 印尼 | 7-14天 | 缓慢提额(每次+20%) | 复借率30%+ |

| 墨西哥 | 14-21天 | 激进提额(可+50%) | 复借率25%+ |

| 巴基斯坦 | 7天 | 谨慎提额 | 复借率35%+ |

| 孟加拉 | 7天 | 小步快跑 | 复借率30%+ |

三、客诉处理:别让一个小问题毁掉你的产品

海外现金贷的客诉量远大于国内。原因很简单:用户对”线上借钱”的信任度本身就低,遇到问题第一反应是”果然被骗了”。

客诉的高频类型

No.1:钱没到账

– 原因:支付通道延迟、银行处理中、用户填错账号

– 应对:24小时内响应,提供转账凭证截图,主动跟进银行确认

No.2:利息算错了

– 原因:用户不理解APR计算方式、还款日计算有歧义

– 应对:清晰展示每笔费用的明细,必要时主动免除争议金额(50块钱的争议不值得损失一个用户)

No.3:APP闪退或崩溃

– 原因:低端机型兼容性问题、网络不稳定

– 应对:优先适配低端机型,提供Web版作为备用

No.4:账号被锁定

– 原因:输错密码、风控误判

– 应对:人工审核渠道要畅通,让用户能快速联系到真人客服

客服体系的搭建建议

第一阶段(日放款<100笔):

– 用WhatsApp Business作为客服工具

– 1-2个客服(最好会说英语和当地语言)

– 响应时间目标:4小时内

第二阶段(日放款100-1000笔):

– 接入在线客服系统(如Zendesk、Freshdesk)

– 3-5个客服,分班次覆盖全天

– 响应时间目标:1小时内

第三阶段(日放款>1000笔):

– 自助客服系统(FAQ、机器人回复)

– 10+客服团队

– 响应时间目标:30分钟内

客诉处理的两个原则

1. 快速响应比完美解决更重要。用户更在意的不是你能否解决他的问题,而是你”有没有在管他”。一个”收到,我们在查”的回复就能降低50%的投诉升级率。

2. 能退的钱不要犹豫。一个用户的获客成本可能是5-10美金。如果因为30块钱的争议导致用户流失并留下差评,你损失的远远不止30块。

四、运营中的其他关键环节

短信/WhatsApp通知策略:

| 节点 | 提醒内容 | 时机 |

|---|---|---|

| 放款成功 | “XXX已到账您的bKash账户” | 放款后即时 |

| 还款提醒 | “您的借款将在X天后到期” | 到期前3天、1天、当天 |

| 逾期提醒 | “您的借款已逾期X天,请尽快还款” | 逾期第1、3、7天 |

| 复借邀请 | “您现在可以借XXX” | 还款成功后 |

注意:每条通知之间至少间隔24小时,不要一天发3条以上,否则会被用户拉黑甚至投诉。

运营这部分看起来琐碎,但决定了你的用户生命周期价值(LTV)。LTV不够高,你就不可能Cover获客成本,业务就不是正向循环。

下篇是专题的最后一篇——贷后催收,把这个专题的闭环走完。

???? 运营中遇到最多的问题就是客服系统怎么搭、话术怎么写。我们有一套成熟的WhatsApp自动回复+人工客服方案。加微信获取演示。

如果觉得打字麻烦,可以直接添加我们的商务微信,一对一沟通:

📱 添加商务微信

添加时备注”市场评估”

卡神公众号:海外现金贷风控与资源一手干货