上架后的生存法则:封号应对、版本迭代、评分维护

上架只是开始,怎么活下来才是真本事。

Google Play上架了,团队开香槟,以为最难的一关过了。

但过来人都知道:上架只是拿到了门票,真正的战斗是从上架那一刻开始的。

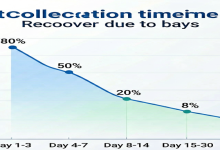

贷款APP在Google Play上的平均存活时间是多少?我接触到的数据是:首月上架后不被下架的概率约60%,三个月后不被下架的概率降到40%以下。 也就是说,超过一半的贷款APP在三个月内会被谷歌”处理”。

这篇文章专门讲讲上架之后的事。

一、封号:最常见的”死法”

Google Play封贷款APP账号,几乎不给出第二次机会。一旦判定违规,轻则下架单个APP,重则整个开发者账号永久封禁,连申诉通道都没有。

封号的常见原因

原因1:用户投诉

这是最冤枉也是最常见的。用户在APP里借了钱,逾期了,或者对利息有争议,直接去Google Play打1星差评。谷歌收到用户投诉后,会有专门团队审查你的APP。

对策:

– 建立用户投诉监控机制,每天检查Google Play的评论和反馈

– 如果有用户打差评,第一时间在后台回复,提供解决方案

– 对于借了钱但不满意的用户,能减免就减免——一个差评带来的损失远大于几块钱的利息

原因2:应用外行为违规

你的APP本身没问题,但你的广告、短信、催收行为出了问题。Google Play审核的不只是你的APP,还有跟APP相关的所有行为。

典型案例:某团队APP上架后平安无事,但他们用外部短信通道给逾期用户发威胁短信,用户投诉到Google Play,APP被下架。

对策:

– 催收话术必须合规,不要使用威胁、辱骂等语言

– 广告素材必须真实,不能使用误导性的”免息”、”0利率”等承诺

– 所有跟APP相关的推广行为都要纳入合规管理

原因3:技术合规问题

突然更新的政策你可能没跟上。谷歌经常会更新政策文档,某一天你突然发现自己的APP不符合新规了。

对策:

– 订阅Google Play的政策更新邮件列表

– 每个月至少检查一次政策文档

– 关注金融类APP政策的专项更新

被封后的自救

如果APP被下架了,怎么办?

第一步:冷静分析原因

Google Play在拒绝邮件中会给出原因。仔细阅读,不要急着申诉。很多团队看到封号就慌了,胡乱申诉一通,反而把情况弄得更糟。

第二步:针对性修改

根据给出的原因修改APP。如果是隐私政策问题,找律师重新审查;如果是功能问题,修改功能;如果是数据收集问题,删除不合规的SDK。

第三步:提交申诉

通过Google Play Console提交申诉。申诉信要注意几点:

– 使用英语(或目标国家的官方语言)

– 态度诚恳,不推卸责任

– 具体说明你做了什么修改

– 附上修改前后的对比截图

第四步:准备B计划

如果你的账号已经被永久封禁,申诉成功的概率不超过10%。这个时候:

– 准备好新的开发者账号(用新的公司信息注册)

– 修改APP的包名和签名

– 换一个隐私政策URL

– 用新账号重新上架

二、版本迭代:与谷歌审核的”赛跑”

上架之后,你需要频繁更新APP来修复bug、优化流程、应对政策变化。但每一次更新都要经过谷歌审核,这就成了一个矛盾——你的业务需要快速迭代,但谷歌审核需要时间。

版本更新的策略

大版本更新(影响用户流程的改动):

– 提前规划,不要临时抱佛脚

– 预留1-2周的审核缓冲期

– 涉及支付通道、风控规则的核心改动,建议先在少部分用户身上测试(灰度发布)

小版本更新(bug修复、性能优化):

– 打包多个小改动一起提交,不要频繁提交

– 最好积累3-5个改动后再提交一次更新

– 每次提交都要写清楚更新说明(Change Log)

紧急更新(严重bug、安全漏洞):

– Google Play有”紧急更新”通道,审核时间可以缩短到24小时内

– 但不要滥用,一年最多用2-3次

– 紧急更新后必须写详细的Post-mortem报告

版本号管理

很多团队不重视版本号,但实际上这是一个大坑。Google Play的版本号是开发者账号维度的,不能重复。如果你的APP A用过的版本号,APP B就不能再用了。

建议的版本号规则:

– 大版本:1.0.0, 2.0.0

– 小版本:1.1.0, 1.2.0

– 补丁版本:1.0.1, 1.0.2

– 每个开发者账号下的所有APP共享versionCode序列

三、评分维护:把4.5分变成护城河

Google Play的评分对贷款APP的影响比普通APP更大。为什么?因为贷款类APP的用户信任成本极高,一个低评分的APP几乎不会有新用户下载。

评分保卫战的三条防线

第一防线:产品体验

评分低最根本的原因是产品不好。常见问题:

– 放款速度慢(用户注册了等了2小时没到账)

– 还款流程复杂(用户找不到还款入口)

– 客服响应慢(遇到问题得不到解决)

解决这些问题比任何”刷评”手段都有效。

第二防线:主动引导好评

在用户确认还款成功后(心情最好的时候),弹出评价引导。时机非常重要——不要在借款审批没通过的时候引导评价,也不要在用户刚借完款、压力最大的时候引导。

第三防线:差评应对

每天检查新的差评,24小时内回复。回复内容要真诚,不要用模板:

感谢您的反馈。关于您提到的放款延迟问题,我们已经进行了技术排查并修复了相关漏洞。如果您方便,可以联系我们的客服(WhatsApp: +XX XXXX XXXX),我们会为您提供专属解决方案。

这样的回复有两个好处:①其他看到这条评论的用户会觉得你们服务态度好;②如果用户联系客服,还有机会挽回关系,让他改评分。

四、多账号策略:不要把鸡蛋放在一个篮子里

成熟的出海团队通常会有3-5个活跃的Google Play开发者账号。每个账号上架1-3款APP。如果其中一个被处理了,其他账号还能正常运营。

多账号的注意事项

– 每个账号使用不同的公司注册

– 每个账号使用不同的网络IP(可以使用住宅代理)

– 每个账号使用不同的手机号、邮箱

– 账号之间不要共用同一套签名证书

– APP的代码可以相同,但包名和签名不能相同

Google Play的生态规则每年都在变。今年有效的策略,明年可能就失效了。保持对政策变化的敏感度,同时保持多个账号的冗余,是在这个平台长期生存的关键。

下篇我们聊聊更核心的内容:流量投放——怎么花钱把用户拉进来,以及怎么把钱花得值。

???? **Google Play运营太操心?** 加微信加入出海交流群,群里每天都有同行分享最新的Google Play审核动态和政策变化。

如果觉得打字麻烦,可以直接添加我们的商务微信,一对一沟通:

📱 添加商务微信

添加时备注”市场评估”

卡神公众号:海外现金贷风控与资源一手干货